Un projet peut sembler bien parti tout en dérivant déjà sur les coûts, la charge de travail ou les délais. Le contrôle de gestion projet sert justement à relier le budget, le planning et l’exécution réelle pour prendre des décisions avant qu’il ne soit trop tard. Ici, je détaille les indicateurs qui comptent vraiment, la façon de construire un tableau de bord utile et les erreurs qui font perdre le contrôle sans qu’on s’en rende compte.

Les repères qui évitent de piloter à l’aveugle

- Un pilotage utile compare en continu le prévu, le réalisé et le reste à faire.

- Les bons indicateurs couvrent le budget, les délais, la charge, la qualité et les risques.

- Un tableau de bord doit rester court, lisible et relié à une décision concrète.

- La valeur acquise est pertinente dès qu’il faut lire coûts et calendrier ensemble.

- Les écarts doivent déclencher une action claire, pas seulement un commentaire en comité.

Ce que le contrôle d’un projet doit mesurer en priorité

Je distingue toujours trois niveaux: ce que l’on a promis, ce que l’on a produit et ce que l’on a réellement dépensé. Tant que ces trois lignes ne sont pas alignées, on ne pilote pas vraiment, on constate seulement. Le bon réflexe consiste à poser une référence initiale sur le budget, le délai et le périmètre, puis à comparer régulièrement le prévu au réel.

Un projet ne se résume pas à une ligne de coûts. Il faut aussi suivre l’avancement, la qualité des livrables, la disponibilité des ressources et les risques ouverts. Quand je regarde un projet, je veux savoir si l’équipe avance au bon rythme, si elle livre ce qui était attendu et si les écarts sont absorbables sans casser la marge ni repousser la date de fin.

- Budget pour savoir si la consommation reste compatible avec l’enveloppe prévue.

- Délai pour vérifier si les jalons avancent au rythme prévu ou si le chemin critique glisse.

- Périmètre pour distinguer un vrai changement de besoin d’un simple bruit opérationnel.

- Qualité pour mesurer le niveau de reprise, de correction ou de rejet des livrables.

- Risque pour voir ce qui peut encore dégrader le coût ou le calendrier.

Mon point de vue est simple: plus un projet est complexe, plus il faut lire ces dimensions ensemble. Sinon, on croit aller vite alors qu’on dépense trop, ou on croit économiser alors qu’on accumule du retard. Pour rendre cette lecture concrète, il faut ensuite choisir quelques indicateurs vraiment utiles, pas une forêt de chiffres.

Les indicateurs qui disent vraiment si un projet dérive

| Indicateur | Ce qu’il mesure | Repère utile | Pourquoi je le garde |

|---|---|---|---|

| Écart budgétaire | Différence entre le budget prévu et le coût réel | Un écart supérieur à 5 à 10 % mérite un examen, selon la volatilité du projet | Il donne une lecture immédiate de la dérive financière |

| Taux de consommation | Part du budget déjà consommée par rapport à l’avancement | À surveiller si la dépense avance plus vite que la production | Il révèle les projets qui brûlent leur marge trop tôt |

| Valeur acquise | Valeur du travail réellement réalisé, pas seulement du temps passé | Très utile dès que coût, délai et périmètre doivent être croisés | Il évite de confondre activité et performance |

| CPI | Indice de performance des coûts, soit la valeur acquise divisée par le coût réel | En dessous de 0,9, je demande un arbitrage; en dessous de 0,8, il faut réagir vite | Il dit si l’argent dépensé se transforme bien en travail utile |

| SPI | Indice de performance du planning, soit la valeur acquise divisée par la valeur planifiée | En dessous de 0,9 de façon durable, le retard devient structurel | Il montre si le projet produit assez vite par rapport au plan |

| Reste à faire | Coût estimé pour terminer le projet | À réviser à chaque point de pilotage sérieux | Il permet d’anticiper le budget final, pas seulement de commenter le passé |

| Charge vs capacité | Rapport entre la charge planifiée et la disponibilité réelle de l’équipe | Au-delà de 85 % sur plusieurs semaines, la tension monte vite | Il alerte sur le risque de saturation et de baisse de qualité |

| Taux de livrables acceptés du premier coup | Part des livrables validés sans reprise | S’il passe sous 90 %, le coût caché des corrections commence à peser | Il relie la qualité au délai et au coût de reprise |

Je regarde surtout la combinaison valeur acquise, coût réel et valeur planifiée, parce qu’elle raconte à la fois la vitesse de dépense et la vitesse d’exécution. Sur un projet moyen ou complexe, un CPI ou un SPI qui reste sous 0,9 sur deux revues consécutives mérite déjà un plan correctif; sous 0,8, je considère qu’il faut arbitrer sans attendre. Cette logique est plus fiable qu’un simple pourcentage d’avancement déclaré à la main.

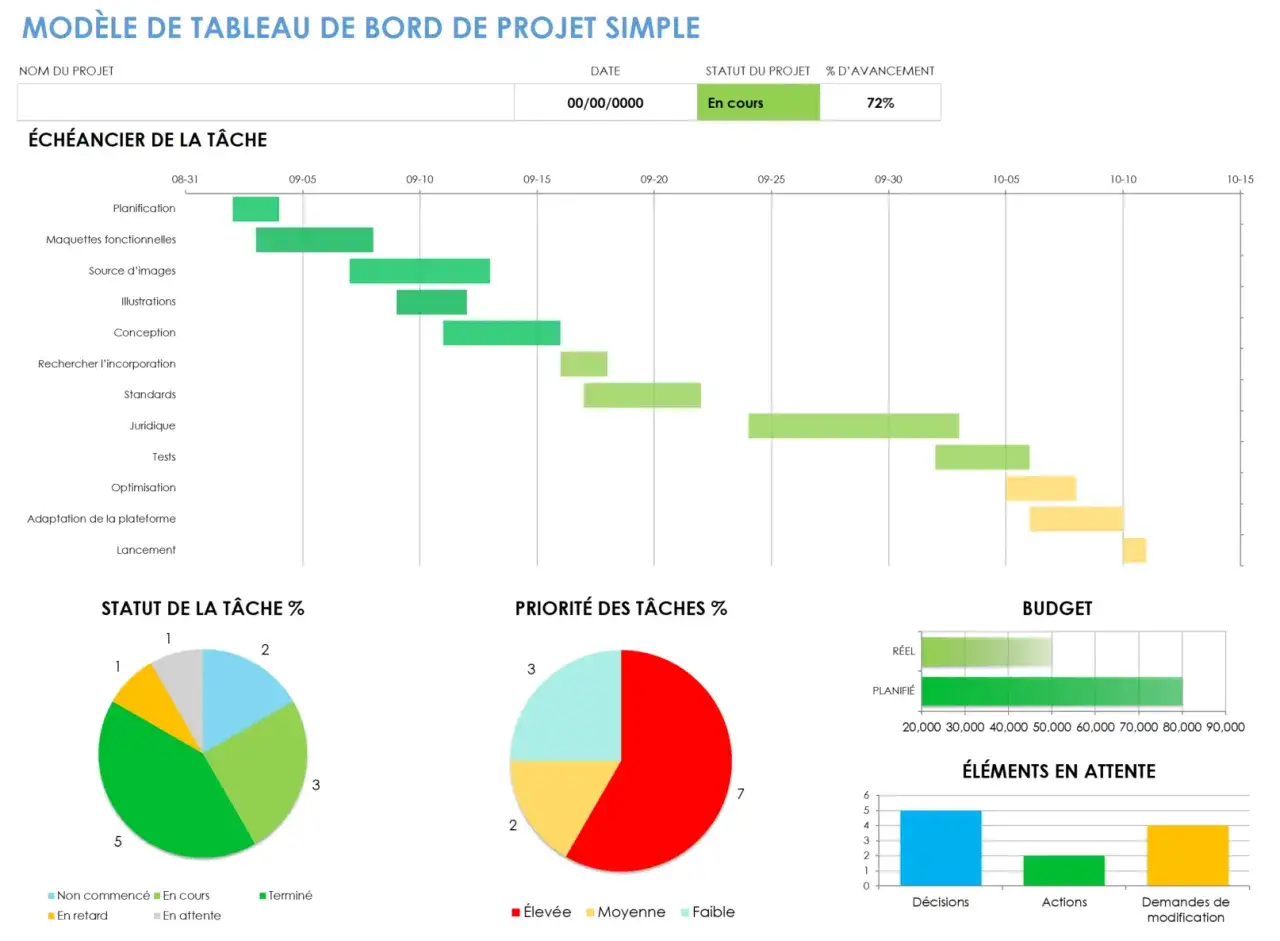

Un tableau de bord utile ne cherche donc pas à tout dire. Il doit répondre à une question précise: qu’est-ce qui change, pourquoi, et qu’est-ce qu’on décide maintenant ? C’est ce passage du constat à l’action qui fait la différence entre un pilotage sérieux et un reporting décoratif.

Construire un tableau de bord qui aide à décider

Je préfère un tableau de bord qui tient sur une page, pas un classeur que personne n’ouvre. Dès qu’il devient trop dense, il perd sa fonction première: aider le chef de projet, le sponsor ou le PMO à prendre une décision rapide et cohérente. Pour y arriver, je garde une règle simple: peu d’indicateurs, des seuils clairs, une fréquence régulière et un responsable identifié pour chaque donnée.

- Limiter le nombre d’indicateurs à 8 ou 12 au maximum. Au-delà, la lecture devient floue et les priorités s’éparpillent.

- Séparer le réalisé, les engagements et le reste à faire. Mélanger ces trois blocs crée des faux signaux sur le budget.

- Choisir un rythme de lecture différent selon le niveau: hebdomadaire pour l’opérationnel, mensuel pour le financier, à chaque jalon pour le pilotage de fond.

- Associer un seuil à chaque KPI. Un indicateur sans seuil ne provoque aucune décision.

- Nommer un propriétaire pour chaque chiffre. Sans responsable, la qualité des données se dégrade vite.

- Prévoir l’action associée à l’écart: replanifier, réallouer, réduire le périmètre, renégocier ou rebaseliner.

| Moment | Ce qu’on regarde | Décision attendue |

|---|---|---|

| Chaque semaine | Tâches bloquées, charge, avancement réel, dépenses engagées | Corriger vite et lever les obstacles |

| Chaque mois | Budget à terminaison, marge, risques majeurs, tendance des délais | Arbitrer et réajuster le plan |

| À chaque jalon | Livrables, qualité, périmètre validé, reste à faire | Valider, rebaseliner ou stopper une dérive |

Ce rythme m’intéresse parce qu’il évite deux excès opposés: le pilotage trop lent, qui découvre les problèmes après coup, et le pilotage trop agité, qui multiplie les réunions sans améliorer la situation. Quand le projet est clair, le bon tableau de bord ressemble moins à une vitrine qu’à un instrument de décision.

Suivre le budget sans confondre consommation et rentabilité

La première erreur, c’est de regarder seulement les dépenses comptabilisées. Dans un projet, les commandes déjà passées, les jours déjà réservés et les prestations à venir pèsent déjà sur la marge; si on les ignore, on découvre le problème trop tard. Je distingue donc consommation réelle, engagements et prévision à terminaison, c’est-à-dire le coût estimé pour finir proprement.

Le suivi devient plus précis quand on le lit selon le type de projet. Un projet au forfait ne se pilote pas comme une mission en régie, et un projet interne n’obéit pas aux mêmes critères de rentabilité. C’est là que beaucoup de tableaux de bord se trompent: ils appliquent le même raisonnement à des réalités économiques différentes.

| Type de projet | Ce qu’il faut surveiller | Erreur fréquente |

|---|---|---|

| Forfait | Marge, dérive de périmètre, demandes de changement, qualité d’acceptation | Suivre uniquement la facturation et oublier l’érosion de marge |

| Régie | Taux d’occupation, TJM, temps non facturables, productivité réelle | Confondre forte activité et bonne rentabilité |

| Projet interne | Coût total, gains attendus, délai de mise en service, adoption terrain | Négliger la valeur créée parce qu’il n’y a pas de facture client |

Sur les projets peu stabilisés, je garde souvent une réserve de 5 à 10 % dans le prévisionnel, à condition qu’elle soit explicitement pilotée. Une réserve cachée n’est pas une marge de sécurité; c’est une zone d’ombre. Le point important n’est pas de “protéger” le budget, mais de savoir à quel moment il faut arbitrer le périmètre, renforcer l’équipe ou renégocier le calendrier.

Une fois ce cadre posé, il reste un point décisif: les erreurs de méthode. C’est souvent là que le pilotage se dégrade alors même que les indicateurs semblent propres.

Les erreurs qui faussent le pilotage au quotidien

Les dérives les plus coûteuses ne viennent pas toujours du projet lui-même. Elles viennent aussi de la manière de le suivre. J’en vois régulièrement cinq, et elles ont toutes le même effet: elles donnent une impression de maîtrise alors que la décision utile arrive trop tard.

- Multiplier les indicateurs sans seuil clair. Résultat: tout semble important, donc rien ne l’est vraiment.

- Se fier à un pourcentage d’avancement subjectif. Un 80 % “ressenti” ne dit rien s’il n’est pas relié à des livrables vérifiables.

- Reporter trop tard. Un écart vu un mois après sa naissance coûte toujours plus cher qu’un écart vu la semaine même.

- Mélanger budget voté, budget consommé et budget restant. Sans séparation nette, les écarts paraissent artificiels ou, pire, invisibles.

- Corriger le symptôme au lieu de la cause. Ajouter une ressource peut aider, mais pas si le vrai problème est un périmètre instable ou une mauvaise définition des livrables.

J’ajoute une autre erreur, plus discrète: ne pas décider ce qu’on fait quand un seuil est franchi. Un indicateur n’a de valeur que s’il déclenche une action. Si le CPI passe sous 0,9 ou si la charge dépasse durablement 85 %, il faut savoir qui alerte, qui arbitre et sous quel délai. Sans ce circuit court, le suivi finit en commentaire de fin de mois, pas en pilotage.

Quand cette discipline manque, on parle beaucoup de gouvernance mais on garde les mêmes dérives. Le bon réflexe consiste alors à remettre du rythme, des rôles et des règles de décision simples.

Le rythme de pilotage qui garde un projet sous contrôle

Le pilotage solide tient sur une cadence simple, pas sur un outil compliqué. Je conseille en pratique trois niveaux de revue: un point court chaque semaine, une revue financière chaque mois et une relecture du cadrage à chaque changement significatif de périmètre ou de délai. Cette organisation évite de transformer le suivi en rituel bureaucratique.

- Chaque semaine, je vérifie les blocages, les écarts d’avancement, les dépenses engagées et les actions ouvertes.

- Chaque mois, je mets à jour le budget à terminaison, la marge, les risques majeurs et la trajectoire du planning.

- À chaque changement majeur, je décide s’il faut réallouer des ressources, ajuster le périmètre ou rebaseliner la référence du projet.

La règle la plus utile que j’applique est simple: dès qu’un écart dépasse le seuil défini, il doit déclencher une décision, pas seulement un commentaire. Quand le contrôle de gestion de projet est bien tenu, il réduit le bruit, clarifie les arbitrages et protège à la fois la performance et la crédibilité de l’équipe. Pour moi, c’est ce mélange de rigueur et de simplicité qui rend un projet réellement pilotable.